Get live statistics and analysis of Sweatt-JoJo's profile on X / Twitter

Wisdom is in your heart, be kind to yourself, be kind to the world🌌

746following730followers

The Analyst

Sweatt-JoJo dives deep into the complex world of crypto and decentralized finance with clarity and precision, making intricate regulatory and market insights accessible. They blend wisdom and kindness, encouraging followers to navigate financial landscapes thoughtfully. Their content consistently decodes industry shifts and technological impacts with a scholarly yet approachable tone.

Sweatt-JoJo’s encyclopedia-level crypto knowledge is impressive—if only their tweets came with a decoder ring for the casual scroller. At this point, you could charge admission for a crypto crash course, but some followers might just wish for a highlight reel instead of the full thesis.

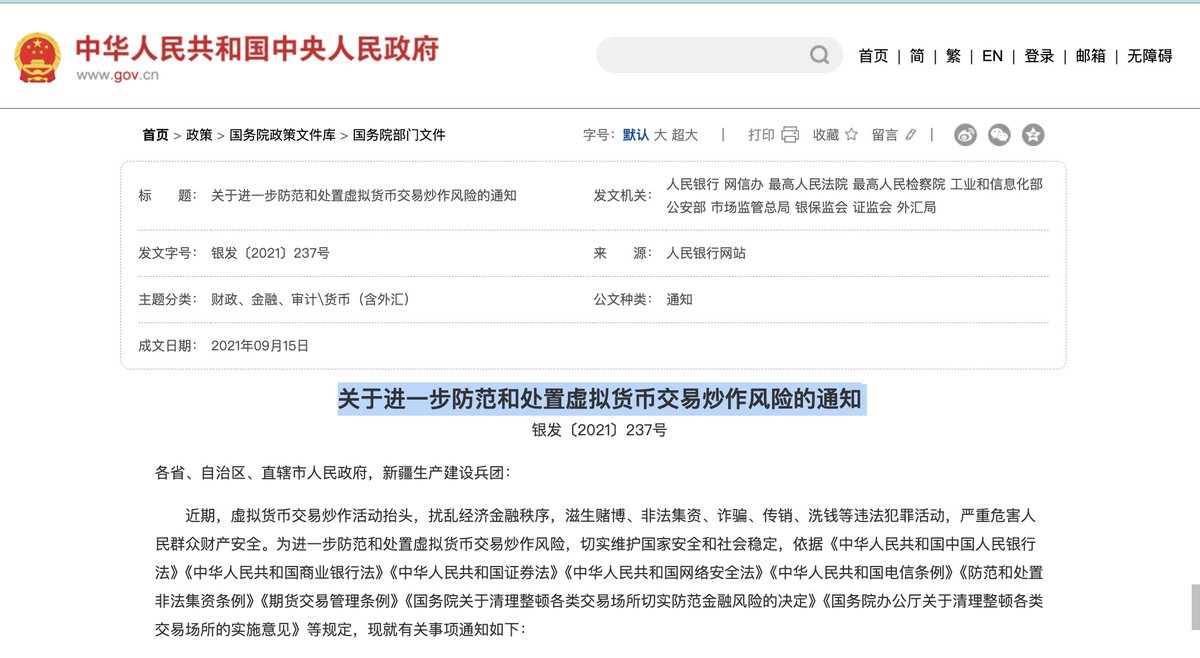

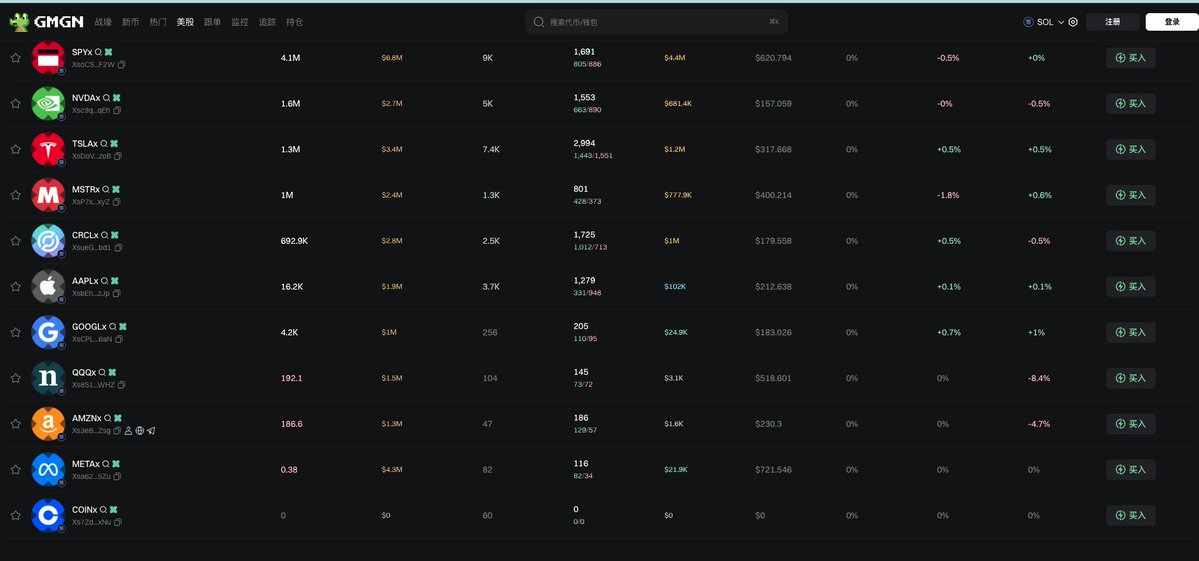

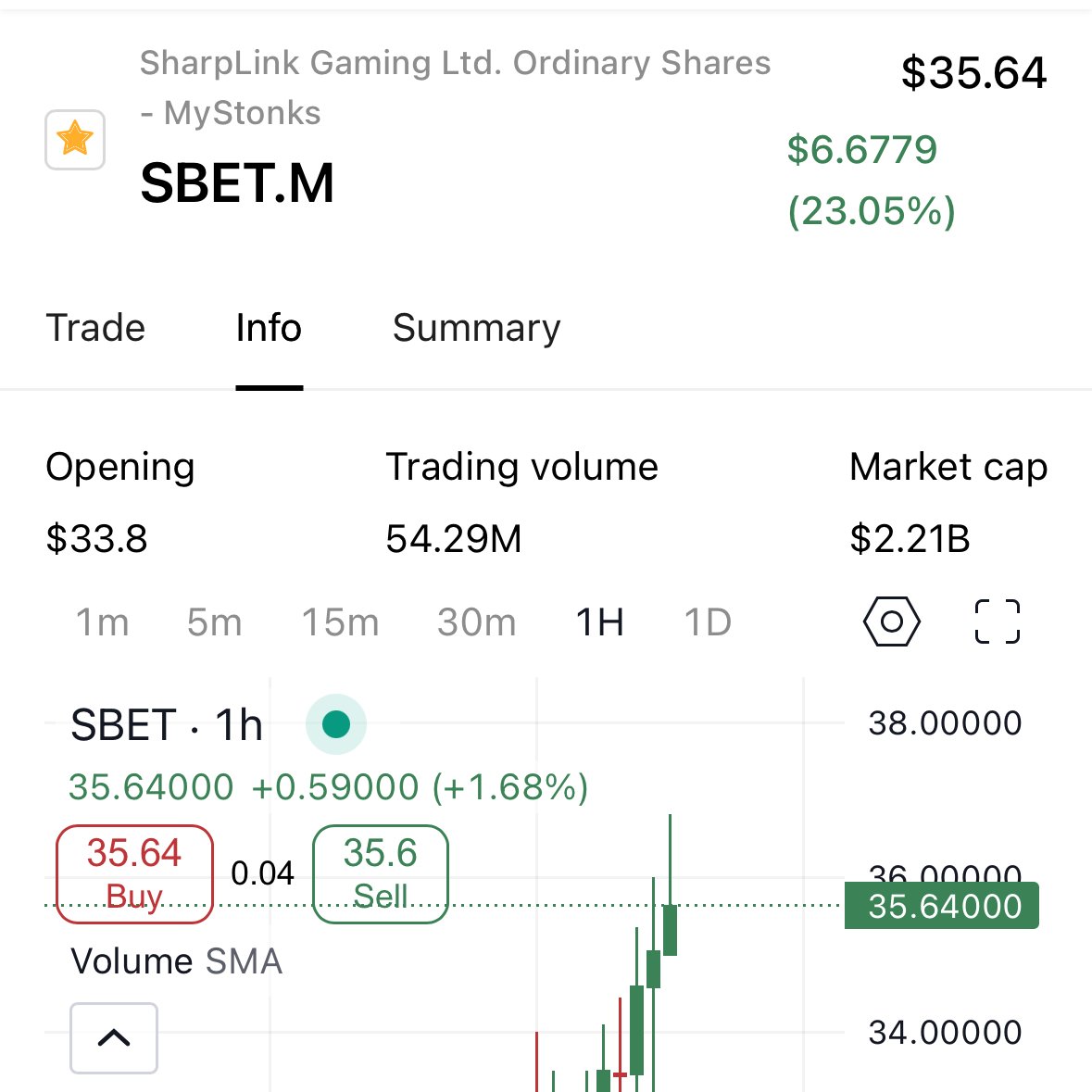

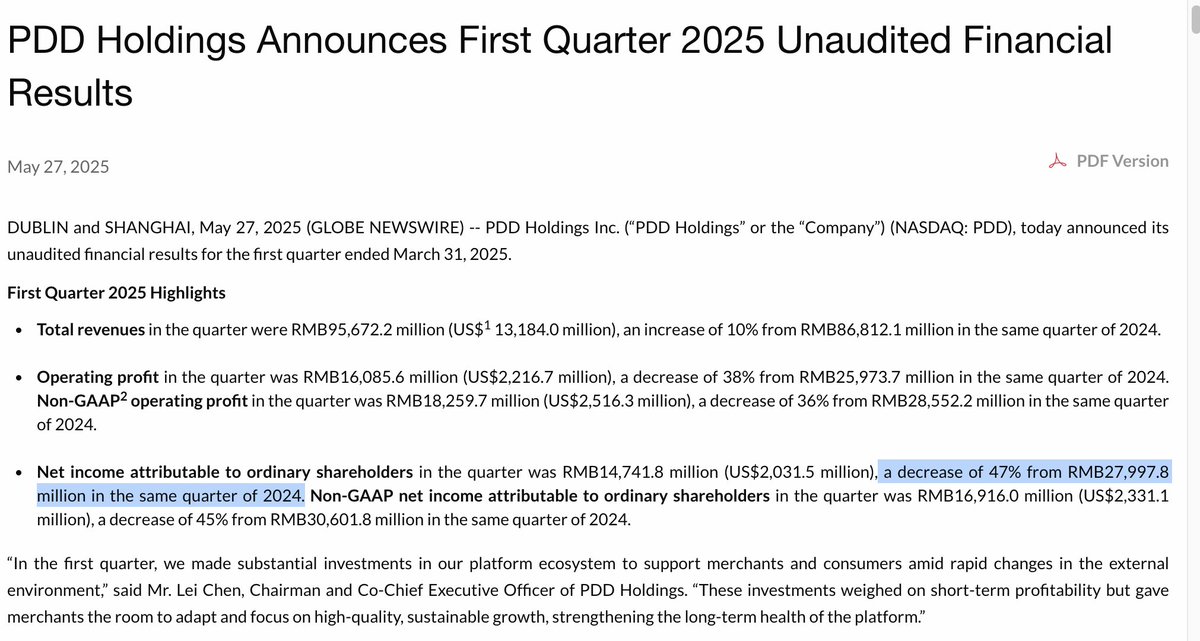

Breaking down the intense regulatory saga of OKX in a detailed multi-point thread attracted significant views and sparked meaningful conversations, marking a major contribution to crypto discourse.

To empower individuals by demystifying the complexities of blockchain, finance, and regulation, fostering informed decision-making in the evolving crypto ecosystem.

They believe knowledge is the key to safety and success in digital asset management, emphasizing transparency, understanding regulatory risks, and the importance of decentralization. They uphold kindness both to oneself and the community, reflecting a belief in mindful engagement over impulsive actions.

Exceptional research abilities and the capacity to present complex regulatory and market information clearly. Their intellectual rigor and consistent engagement build credibility and trust within a specialized audience.

The detailed, information-dense style might intimidate casual followers or those new to crypto. Their focus on nuanced market and regulation discussions could limit appeal to a broader audience looking for simpler or more entertaining content.

To grow their audience on X, Sweatt-JoJo should combine their analytical depth with engaging visuals and simplified thread summaries, making complex topics more digestible. Regularly tapping into trending crypto debates with catchy hooks and personal insights could boost virality and follower interaction.

Sweatt-JoJo’s tweets reveal an expert grasp of crypto regulation, such as analyzing the OKX platform’s compliance challenges and highlighting the significance of decentralized exchanges like Uniswap. Their prolific tweeting—over 5,000 posts��—shows relentless dedication to educating the community.